多地“十四五”新基建规划近期密集出台,5G建设成为其中重点。与此同时,地方政府也正积极释放政策红利推进5G网络建设。此外,运营商集采方面也在实现量价齐升。机构表示,随着目前5G发展进入商用部署的关键阶段,国内新一轮5G建设正进入加速期,产业链业绩也将迎来持续释放。

种种迹象显示,国内新一轮5G建设正在提速。

中国信通院无线电研究中心副主任潘峰撰文表示,当前5G已进入商用部署的关键阶段,我国正在以“适度超前”的节奏推动5G网络建设。国家出台政策文件指导5G网络建设,地方政府也积极释放政策红利,支持5G网络建设。根据调查,全国约92.3%的地市已出台了支持5G建设的相关政策。截至2021年8月底,全国省、市、区共出台5G政策近570个,其中省级67个,市级259个,区级243个。多数政策都对加快5G网络建设提出了明确任务。

从运营商集采方面来看,也存在量价齐升情况。10月12日,中国移动发布2021年至2022年普通光缆产品集中采购中标候选人公示,本次中标结果量价齐升,需求量较2020年同比提升约20%,中标均价同比增长58%。天风证券分析,这反映了5G规模建设/流量高增扩容驱动光纤光缆需求持续快速增长,未来趋势有望持续,行业将迎来新一轮景气周期。

随着5G进入商用部署关键阶段,今年以来国内电信行业保持平稳发展。根据工信部数据,1月至8月国内电信业务收入累计完成9919亿元,同比增长8.4%;我国累计开通5G基站数达103.7万个,占全球比例超70%,覆盖全国所有地级以上城市,5G终端连接数占全球比重超80%。

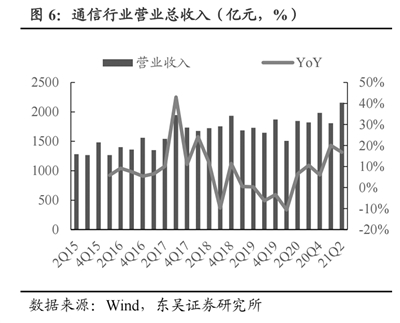

运营商业绩也呈现逐季度加速态势。东吴证券表示,新基建政策持续为全行业带来收益,2021年上半年,运营商实现营收3834.11亿元,同比增速为11.39%,实现归母净利润217.76亿元,同比上升25.92%,当前运营商业绩已呈现逐季度加速态势,在5G渗透率逐步提升以及运营商基站招标进度逐步落地的情况下,未来运营商业绩有望进一步提升。

东吴证券建议重点关注两条主线:一是伴随5G建设稳步推进、投入持续加大,主要设备商将继续受益;二是5G持续渗透下,运营商C端业务企稳回升,B端业务收入快速起量,运营商板块投资机会凸显。川财证券则认为,产品终端和应用场景将迎来快速爆发期,包括超高清视频、云游戏、AR/VR、物联网、车联网、工业互联网和泛在电力物联网等。(记者 李静)